অর্থায়ন

cdestem.com

অর্থায়ন

বিভাগ:

অর্থায়ন

«

1

2

3

4

5

»

জনপ্রিয় পোস্ট

কমিশন ব্যয় হিসাব

লক্ষ্যমাত্রা | লক্ষ্যমাত্রা নিট আয়

ব্যবসায়ের মূল্যায়ন সূত্র

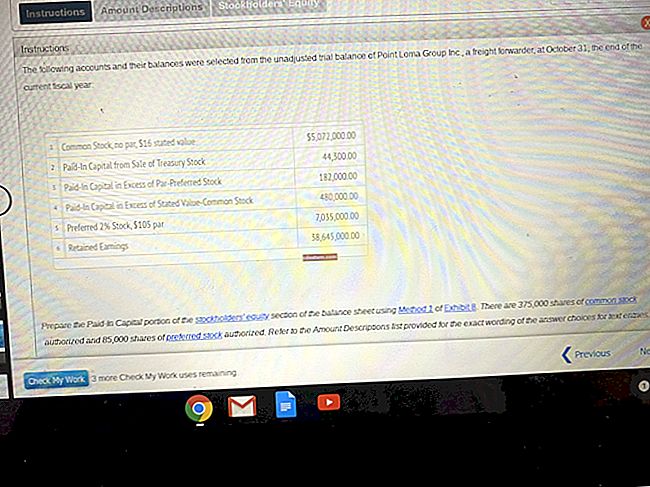

যেখানে ট্রেজারি স্টক ব্যালেন্স শীটে উপস্থিত হয়

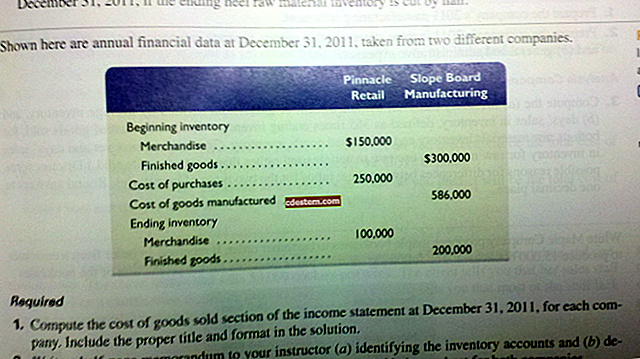

পণ্য বিক্রয় বিবৃতি

সাম্প্রতিক পোস্ট

অবচয় জন্য অ্যাকাউন্টিং এন্ট্রি

অ্যাকাউন্টগুলি গ্রহণযোগ্য টার্নওভার অনুপাত

নিট লাভ মার্জিন

1 টেবিলের বর্তমান মান

কীভাবে এফটিই গণনা করবেন

$config[zx-auto] not found$config[zx-overlay] not found