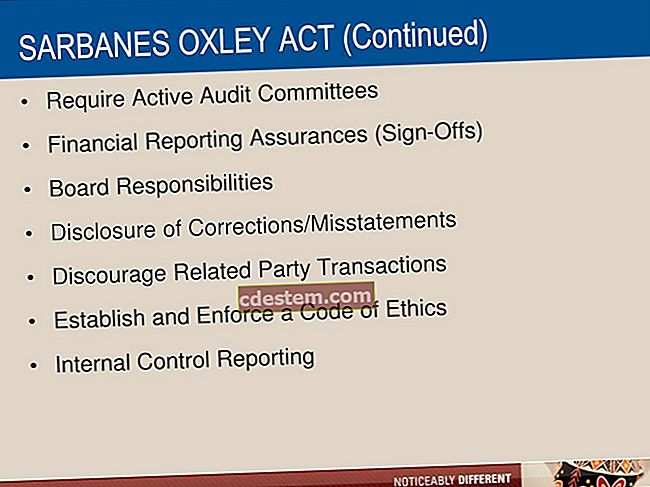

Sarbanes-Oxley আইন

সরবনেস-অক্সলে আইনটি সরকারী সংস্থাগুলির আর্থিক প্রতিবেদনের মান উন্নত করার জন্য তৈরি করা হয়েছিল। এটি এনরন কর্পোরেশন, ওয়ার্ল্ডকম এবং অন্যান্য বেশ কয়েকটি ব্যবসায়ের জালিয়াতি প্রতিবেদনের প্রতিক্রিয়াতে লেখা হয়েছিল এবং ২০০২ সালে পাশ হয়। আইনের মূল বিধানগুলি নিম্নরূপ:

প্রধান নির্বাহী কর্মকর্তা এবং সিএফওকে আর্থিক বিবরণীর যথাযথতা প্রমাণ করতে হবে (ধারা 302)।

অডিট কীভাবে পরিচালিত হয় তা অনুচিতভাবে প্রভাবিত করা অবৈধ (ধারা 303)।

উপাদান অফ-ব্যালেন্স শীট আইটেম প্রকাশ করা আবশ্যক (বিভাগ 401)।

পরিচালনার অবশ্যই অভ্যন্তরীণ নিয়ন্ত্রণ স্থাপন করতে হবে এবং তাদের ক্ষেত্র এবং যথাযথতার বিষয়ে প্রতিবেদন করতে হবে, যখন কোম্পানির নিরীক্ষকদের অবশ্যই এই নিয়ন্ত্রণগুলির নির্ভরযোগ্যতা প্রমাণ করতে হবে (ধারা 404)।

রেকর্ডকে মিথ্যা কথা বলা, চুরি করা বা নষ্ট করার জন্য পর্যাপ্ত জরিমানা জারি করা হয় (বিভাগ 802)।

প্রতিশোধ নেওয়া (শোনার 806) থেকে হুইসেল ব্লোয়ারদের সুরক্ষার জন্য সরবরাহ করে।

কর্পোরেট কর্মকর্তারা যখন আর্থিক বিবরণের যথাযথতা প্রমাণ না করে তখন ফৌজদারি জরিমানা নির্ধারণ করে (বিভাগ 906)।

আইনের বিধানগুলি এটিকে জনসাধারণের অধীনে রাখার জন্য উল্লেখযোগ্যভাবে আরও ব্যয়বহুল করে তুলেছে। ফলাফলটি ছিল পাবলিক সংস্থার সংখ্যা হ্রাস, বিশেষত ক্ষুদ্র সংস্থাগুলির মধ্যে যেগুলি জনসাধারণের অধীনে পরিচালিত নিয়ন্ত্রক ব্যয়গুলি আর বহন করতে পারে না। বিশেষত, ধারা 404 এর প্রয়োজনীয়তা ব্যয় বৃদ্ধিতে সবচেয়ে বেশি প্রভাব ফেলবে বলে বিবেচিত হয়েছিল।

সরবনেস-অক্সলি আইনের আনুষ্ঠানিক নাম 2002 এর কর্পোরেট দায়িত্ব আইন।