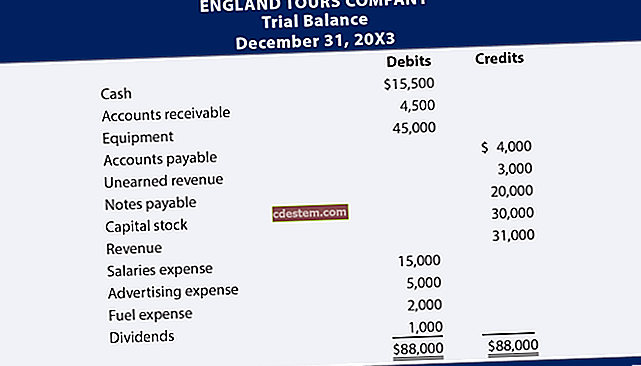

চূড়ান্ত অ্যাকাউন্ট

চূড়ান্ত অ্যাকাউন্টগুলি কিছুটা প্রত্নতাত্ত্বিক হিসাবরক্ষণের শব্দ যা আর্থিক হিসাবগুলি উত্পন্ন করার সময় থেকে একটি অ্যাকাউন্টিং সময় শেষে চূড়ান্ত বিচারের ভারসাম্যকে বোঝায়। এই চূড়ান্ত ট্রায়াল ব্যালেন্সে বইগুলি বন্ধ করতে ব্যবহৃত প্রতিটি জার্নাল এন্ট্রি অন্তর্ভুক্ত রয়েছে যেমন:

মজুরি এবং বেতনভিত্তিক শুল্ক আদায়

আয়কর আদায়

সম্পদ লিখুন ডাউন

রিটার্ন, খারাপ debtsণ এবং অপ্রচলিত জায়ের জন্য সংরক্ষণাগারের সমন্বয়

অবচয় এবং ক্রমশোধ

ওভারহেড বরাদ্দ

গ্রাহক বিলিং

সুতরাং, চূড়ান্ত অ্যাকাউন্টগুলি চূড়ান্ত পরীক্ষার ভারসাম্য বা তারা যে আর্থিক বিবরণের উপর ভিত্তি করে তা উল্লেখ করতে পারে। প্রাথমিক আর্থিক বিবরণী হ'ল আয়ের বিবৃতি, ব্যালেন্স শীট এবং নগদ প্রবাহের বিবৃতি।

থেকে চূড়ান্ত অ্যাকাউন্ট কোনও সংস্থার শেষ অ্যাকাউন্টের ভারসাম্যকে বোঝায়, যা ঘুরেফিরে আর্থিক বিবরণী তৈরি করতে ব্যবহৃত হয়, এর অর্থ এই যে চূড়ান্ত অ্যাকাউন্টগুলি কোনও সময়ের মধ্যে ব্যবসায়ের ফলাফলগুলি প্রকাশ করে, সেই সময়ের শেষে তার আর্থিক অবস্থান এবং এর উত্স এবং ব্যবহারগুলি প্রকাশ করে এই সময়ের মধ্যে তহবিল (যা আর্থিক বিবরণের উদ্দেশ্য)।

একটি চূড়ান্ত অ্যাকাউন্ট, বা চূড়ান্ত অ্যাকাউন্টিংযখন কোনও ব্যবসায়িক লেনদেন শেষ হয় তখন জারি করা সংক্ষিপ্ত বিবৃতিও হতে পারে। উদাহরণস্বরূপ, কেউ যখন কোনও হোটেল ছেড়ে যায়, তখন তারা হোটেলের কী eণী তার একটি চূড়ান্ত হিসাব দেওয়া হয়।