বিপরীতে অ্যাকাউন্টগুলি

কনট্রা অ্যাকাউন্টের ওভারভিউ

একটি বৈপরীত্য অ্যাকাউন্ট অন্যটিতে ভারসাম্য অফসেট করে, সম্পর্কিত অ্যাকাউন্ট যা এটি যুক্ত হয় it কনট্রা অ্যাকাউন্টগুলি তাদের যুক্ত করা অ্যাকাউন্টগুলির নীচে সরাসরি আর্থিক বিবরণীতে উপস্থিত হয়। কখনও কখনও দুটি অ্যাকাউন্টে ব্যালেন্স উপস্থাপনের উদ্দেশ্যে একত্রিত করা হয়, যাতে কেবলমাত্র নেট পরিমাণ উপস্থাপন করা হয়। যদি সম্পর্কিত অ্যাকাউন্টটি কোনও সম্পদ অ্যাকাউন্ট হয় তবে ক্রেডিট ব্যালেন্স সহ এটি অফসেট করার জন্য একটি বিপরীতে সম্পদ অ্যাকাউন্ট ব্যবহার করা হয়। যদি সম্পর্কিত অ্যাকাউন্টটি দায়বদ্ধতা অ্যাকাউন্ট হয় তবে ডেবিট ব্যালেন্সের সাথে অফসেট করার জন্য একটি বিপরীতে দায়বদ্ধতা অ্যাকাউন্ট ব্যবহার করা হয়। সুতরাং, একটি বিপরীত অ্যাকাউন্টের প্রাকৃতিক ভারসাম্যটি অ্যাকাউন্টটি যুক্ত করা হয় তার সাথে সর্বদা বিপরীত থাকে।

কনট্রা সম্পদ অ্যাকাউন্ট

সর্বাধিক প্রচলিত কনট্রাস্ট অ্যাকাউন্ট হ'ল জমা হওয়া অবচয় অ্যাকাউন্ট, যা স্থির সম্পদ অ্যাকাউন্টটি অফসেট করে। স্থায়ী সম্পদ অ্যাকাউন্টটিতে বেশ কয়েকটি স্থায়ী সম্পদের মূল অধিগ্রহণের ব্যয় থাকে, তবে বিপরীত অ্যাকাউন্টে (জমে থাকা অবমূল্যায়ন) সময়ের সাথে সাথে এই সম্পদের বিরুদ্ধে চার্জ করা সমস্ত অবমূল্যায়ন ব্যয়ের সমষ্টি থাকে। একসাথে নেওয়া, সম্পদ অ্যাকাউন্ট এবং বিপরীতে সম্পদ অ্যাকাউন্ট স্থির সম্পত্তির নিট পরিমাণ এখনও অবশিষ্ট রয়েছে তা প্রকাশ করে। একটি বিপরীতে সম্পদ অ্যাকাউন্টকে সম্পদ হিসাবে শ্রেণিবদ্ধ করা হয় না, কারণ এটি দীর্ঘমেয়াদী মূল্য উপস্থাপন করে না, বা এটি কোনও দায় হিসাবে শ্রেণিবদ্ধ করা হয় না, কারণ এটি কোনও ভবিষ্যতের বাধ্যবাধকতার প্রতিনিধিত্ব করে না।

কনট্রা দায়বদ্ধতা অ্যাকাউন্ট

বিপরীতে সম্পদ অ্যাকাউন্টের তুলনায় বিপরীতে দায়বদ্ধতা অ্যাকাউন্ট কম সাধারণ। একটি বিপরীতে দায়বদ্ধতার অ্যাকাউন্টের একটি উদাহরণ বন্ড ছাড় অ্যাকাউন্ট, যা বন্ড পরিশোধযোগ্য অ্যাকাউন্টটিকে অফসেট করে। দুটি অ্যাকাউন্ট একসাথে বন্ডের বহনকারী মূল্য দেয়। একটি বিপরীতে দায়বদ্ধতা অ্যাকাউন্টকে দায় হিসাবে শ্রেণিবদ্ধ করা হয় না, কারণ এটি কোনও ভবিষ্যতের বাধ্যবাধকতার প্রতিনিধিত্ব করে না।

কন্ট্রা ইক্যুইটি অ্যাকাউন্ট

ইক্যুইটির মধ্যে, একটি বিপরীত অ্যাকাউন্টের উদাহরণ হ'ল ট্রেজারি স্টক অ্যাকাউন্ট; এটি ইক্যুইটি থেকে ছাড় হয়, কারণ এটি কোনও কর্পোরেশন তার স্টকটি ফেরত কেনার জন্য প্রদত্ত পরিমাণের প্রতিনিধিত্ব করে।

কন্ট্রা রাজস্ব অ্যাকাউন্ট

কন্ট্রা রাজস্ব স্থূল আয় থেকে একটি ছাড়, যার ফলস্বরূপ নিট আয় হয়। কন্ট্রা রাজস্ব লেনদেনগুলি এক বা একাধিক বিপরীতে রাজস্ব অ্যাকাউন্টগুলিতে রেকর্ড করা হয়, যার সাধারণত ডেবিট ব্যালেন্স থাকে (সাধারণ রাজস্ব অ্যাকাউন্টে creditণের ভারসাম্যের বিপরীতে)। তিনটি সাধারণভাবে ব্যবহৃত বিপরীতে রাজস্ব অ্যাকাউন্ট রয়েছে, যা হ'ল:

বিক্রয় ফেরত। হয় প্রত্যাশিত পণ্যগুলির জন্য ভাতা, বা ফেরত সামগ্রীর জন্য দায়বদ্ধ প্রকৃত পরিমাণে রাজস্ব ছাড়ের অন্তর্ভুক্ত।

বিক্রয় ভাতা। হয় ক্ষুদ্র ত্রুটিযুক্ত একটি পণ্যের দাম কমানোর জন্য ভাতা বা নির্দিষ্ট বিক্রয়ের জন্য দায়ী ভাতার প্রকৃত পরিমাণ either

বিক্রয় ডিসকাউন্ট। গ্রাহকদের দেওয়া বিক্রয় ছাড়ের পরিমাণ রয়েছে যা সাধারণত গ্রাহকদের প্রাথমিক পরিশোধের বিনিময়ে দেওয়া ছাড় হয়।

বিপরীতে অ্যাকাউন্ট উদাহরণ

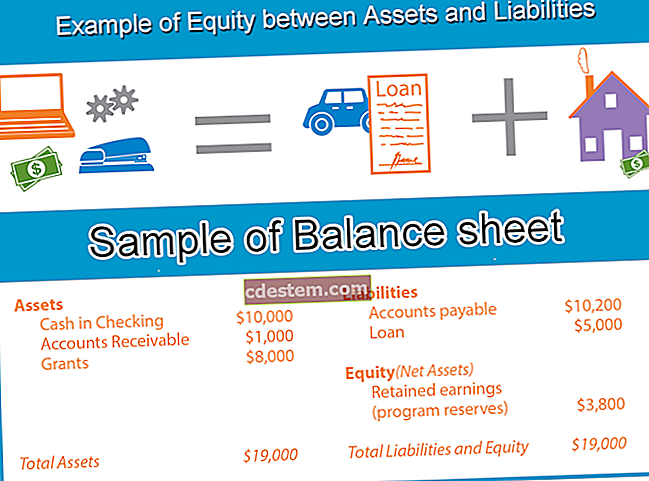

এখানে বিপরীত অ্যাকাউন্টগুলির বেশ কয়েকটি উদাহরণ রয়েছে, কারণ সেগুলি ব্যালান্স শীটে উপস্থাপন করা হবে: