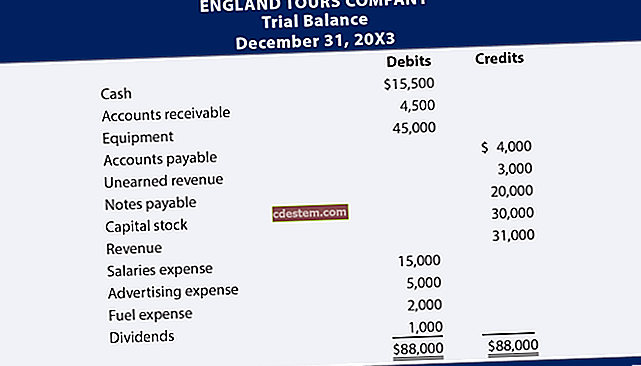

আর্থিক প্রতিবেদনের উদ্দেশ্য

আর্থিক প্রতিবেদনের উদ্দেশ্যগুলি নিম্নরূপ:

আর্থিক রিপোর্ট ব্যবহারকারীদের দরকারী তথ্য সরবরাহ করতে। তথ্যটি অনেকগুলি দৃষ্টিভঙ্গি থেকে কার্যকর হওয়া উচিত যেমন গ্রাহককে creditণ প্রদান করা হয় কিনা, aণগ্রহীতাকে ndণ দেওয়া হয় কিনা, এবং কোনও ব্যবসায় বিনিয়োগ করতে হবে কিনা। ব্যবসায়ের যুক্তিসঙ্গত গ্রাউন্ডিংয়ের সাথে তথ্যটি বোধগম্য হওয়া উচিত, যার অর্থ এটি ঝাঁকুনির সাথে আবদ্ধ করা উচিত নয় বা এত বিশদ নিয়ে বোঝা উচিত নয় যে তার আর্থিক বিবরণী থেকে কোনও ব্যবসায়ের প্রয়োজনীয় জিনিসগুলি বের করা অসম্ভব।

নগদ প্রবাহের সময় ও অনিশ্চয়তা সহ কোনও সত্তাকে অধিগ্রহণ করা নগদ প্রবাহ সম্পর্কে তথ্য সরবরাহ করা। কোনও ব্যবসায়ের তরলতা নির্ধারণের জন্য এই তথ্যটি গুরুত্বপূর্ণ, যার ফলস্বরূপ কোনও সংস্থা চলমান উদ্বেগ হিসাবে চালিয়ে যেতে পারে কিনা তা মূল্যায়ন করতে ব্যবহার করা যেতে পারে।

সত্তার দায়বদ্ধতা এবং অর্থনৈতিক সম্পদ প্রকাশ করার জন্য। দায় এবং সংস্থানগুলির পরিবর্তনের উপর জোর দেওয়া উচিত, যা ভবিষ্যতে নগদ প্রবাহের পূর্বাভাস দেওয়ার জন্য ব্যবহার করা যেতে পারে।

পূর্ববর্তী উদ্দেশ্যগুলি একটি পুঁজিবাদী সমাজের কাঠামোর মধ্যে বিকশিত হয়েছিল, যেখানে দক্ষ পুঁজিবাজারগুলি পরিচালনা করতে সঠিক এবং সম্পূর্ণ তথ্য প্রয়োজন। এই তালিকাটি আর্থিক অ্যাকাউন্টিং স্ট্যান্ডার্ড বোর্ড (এফএএসবি) দ্বারা নির্ধারিত উদ্দেশ্যগুলির একটি বর্ধিত সংস্করণ। এফএএসবি ধরে নিয়েছিল যে পাওনাদার এবং বিনিয়োগকারীরা আর্থিক প্রতিবেদনের প্রাথমিক ব্যবহারকারী হবে এবং তাই তাদের প্রয়োজনীয়তার সাথে মেলে এমন লক্ষ্যের একটি তালিকা তৈরি করেছে।