উপজাত পণ্য ব্যয় এবং যৌথ পণ্য ব্যয় cost

একটি যৌথ ব্যয় এমন এক ব্যয় যা একাধিক পণ্যকে উপকৃত করে, অন্যদিকে উপ-পণ্য এমন পণ্য যা কোনও উত্পাদন প্রক্রিয়াটির একটি ক্ষুদ্র ফলাফল এবং যার বিক্রি খুব কম। যৌথ কস্টিং বা বাই-প্রোডাক্ট কস্টিং ব্যবহার করা হয় যখন কোনও ব্যবসায়ের উত্পাদন প্রক্রিয়া থাকে যার থেকে চূড়ান্ত পণ্যগুলি উত্পাদনের পরবর্তী পর্যায়ে বিভক্ত হয়। ব্যবসায় যে পয়েন্টে চূড়ান্ত পণ্য নির্ধারণ করতে পারে তাকে স্প্লিট-অফ পয়েন্ট বলে। এমনকি বিভিন্ন বিভক্ত পয়েন্ট হতে পারে; প্রতিটি এক, অন্য পণ্য পরিষ্কারভাবে চিহ্নিত করা যেতে পারে, এবং উত্পাদন প্রক্রিয়া থেকে শারীরিকভাবে বিভক্ত হয়, সম্ভবত আরও একটি সমাপ্ত পণ্য হিসাবে আরও পরিশ্রুত করা। স্প্লিট-অফ পয়েন্টের আগে যদি কোম্পানির কোনও উত্পাদন ব্যয় হয় তবে চূড়ান্ত পণ্যগুলিতে এই ব্যয় বরাদ্দের জন্য অবশ্যই একটি পদ্ধতি নির্ধারণ করতে হবে। বিভাজন-পয়েন্টের পরে সত্তা যদি কোনও ব্যয় বহন করে, তবে ব্যয়গুলি সম্ভবত কোনও নির্দিষ্ট পণ্যের সাথে যুক্ত হয় এবং তাই তাদের আরও সহজেই নির্ধারিত করা যেতে পারে।

বিভক্ত-পয়েন্ট ছাড়াও, এক বা একাধিক বাই-পণ্যও থাকতে পারে। উপজাতীয় আয় এবং ব্যয়ের অনিয়মিততা দেওয়া, উপ-উত্পাদন অ্যাকাউন্টিং একটি ছোটখাটো সমস্যা হতে থাকে।

যদি কোনও সংস্থার কোনও বিভক্ত-পয়েন্টের আগে ব্যয় হয়, তবে এটি অবশ্যই পণ্যগুলিতে বরাদ্দ করতে হবে, সাধারণত গৃহীত অ্যাকাউন্টিং নীতি এবং আন্তর্জাতিক আর্থিক প্রতিবেদনের মান উভয়ই। আপনি যদি এই ব্যয়গুলি পণ্যগুলিতে বরাদ্দ না করে থাকেন তবে আপনাকে সেগুলি পিরিয়ড ব্যয় হিসাবে বিবেচনা করতে হবে এবং এটি বর্তমান সময়ে ব্যয় করার জন্য তাদের চার্জ করবে। ভবিষ্যতে কিছু সময় অবধি যদি সম্পর্কিত পণ্যগুলি বিক্রি না করা হয় তবে এটি ব্যয়টির একটি ভুল চিকিত্সা হতে পারে, যেহেতু আপনি অফসেট বিক্রয় লেনদেন বুঝতে পেরে পণ্য ব্যয়ের একটি অংশ ব্যয় করতে ব্যয় করবেন।

যৌথ ব্যয় বরাদ্দ করা পরিচালনায় সহায়তা করে না, কারণ ফলাফলগুলি মূলত স্বেচ্ছাচারিত বরাদ্দের উপর ভিত্তি করে। ফলস্বরূপ, সর্বোত্তম বরাদ্দ পদ্ধতিটি বিশেষভাবে সঠিক হতে হবে না তবে এটি গণনা করা সহজ হওয়া উচিত এবং যদি এটি কোনও অডিটর দ্বারা পর্যালোচনা করা হয় তবে তা সহজেই ডিফেন্সেবল হবে।

কিভাবে যৌথ ব্যয় বরাদ্দ করতে হয়

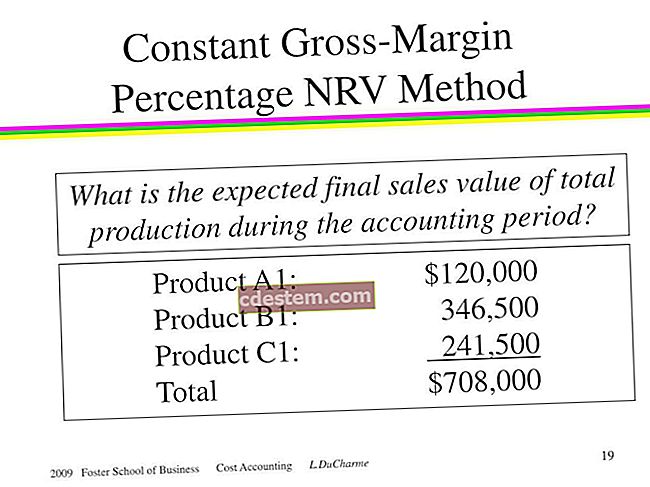

যৌথ ব্যয় বরাদ্দ করার জন্য দুটি সাধারণ পদ্ধতি রয়েছে। একটি পদ্ধতির ফলে প্রাপ্ত পণ্যগুলির বিক্রয়মূল্যের ভিত্তিতে ব্যয় বরাদ্দ হয়, অন্যটি ফলাফল প্রাপ্ত ফলাফলগুলির চূড়ান্ত স্থূল মার্জিনের উপর ভিত্তি করে। গণনার পদ্ধতিগুলি নিম্নরূপ:

- বিক্রয় মূল্য উপর ভিত্তি করে বরাদ্দ। বিভাজন-বন্ধ পয়েন্টের মাধ্যমে সমস্ত উত্পাদন ব্যয় যুক্ত করুন, তারপরে একই স্প্লিট-অফ পয়েন্ট হিসাবে সমস্ত যৌথ পণ্যগুলির বিক্রয় মূল্য নির্ধারণ করুন এবং তারপরে বিক্রয় মূল্যগুলির উপর ভিত্তি করে ব্যয় নির্ধারণ করুন। যদি কোনও উপ-পণ্য থাকে তবে তাদের কোনও ব্যয় বরাদ্দ করবেন না; পরিবর্তে, বিক্রয় বিক্রয় সামগ্রীর তুলনায় তাদের বিক্রয় থেকে প্রাপ্ত অর্থগুলি চার্জ করুন। এটি দুটি পদ্ধতির সহজ।

- স্থূল মার্জিনের ভিত্তিতে বরাদ্দ করুন। বিভাজন-বন্ধ পয়েন্টের পরে প্রতিটি যৌথ পণ্য যে সমস্ত প্রক্রিয়াকরণ ব্যয়ের জন্য ব্যয় করে তা যোগ করুন এবং প্রতিটি পণ্য শেষ পর্যন্ত উপার্জন করবে এমন মোট আয় থেকে এই পরিমাণটি বিয়োগ করুন। এই পদ্ধতির জন্য অতিরিক্ত ব্যয় সংগ্রহের কাজ প্রয়োজন, তবে একমাত্র কার্যকর বিকল্প হতে পারে যদি প্রতিটি পণ্যের বিক্রয় মূল্য বিভক্ত-পয়েন্ট হিসাবে নির্ধারণ করা সম্ভব না (যেমন পূর্ববর্তী গণনা পদ্ধতির ক্ষেত্রে ছিল)।

যৌথ পণ্য এবং বাই-পণ্যগুলির জন্য মূল্য সূত্র

যৌথ পণ্য এবং উপ-পণ্যগুলিতে বরাদ্দকৃত ব্যয়গুলির এই পণ্যগুলির মূল্যের উপর কোনও প্রভাব ফেলতে হবে না, যেহেতু বিক্রয়কৃত আইটেমগুলির মূল্যের সাথে ব্যয়গুলির কোনও সম্পর্ক নেই। বিভক্ত-দফার আগে, ব্যয়িত সমস্ত ব্যয় ডুবে যাওয়া খরচ, এবং যেমন ভবিষ্যতের কোনও সিদ্ধান্তের কোনও ফল দেয় না - যেমন কোনও পণ্যের দাম।

স্প্লিট-অফ পয়েন্ট থেকে পরবর্তী যে কোনও ব্যয়ের জন্য পরিস্থিতি একেবারেই আলাদা। যেহেতু এই ব্যয়গুলি নির্দিষ্ট পণ্যগুলিতে দায়ী করা যেতে পারে, তাই স্প্লিট-অফ পয়েন্টের পরে নেওয়া মোট ব্যয়ের উপরে বা তার চেয়ে কম দামের কোনও দাম কখনই আপনার নির্ধারণ করা উচিত নয়। অন্যথায়, সংস্থাটি বিক্রি হওয়া প্রতিটি পণ্যের উপর অর্থ হারাবে।

যদি কোনও পণ্যের দামের জন্য মেঝেটি কেবল বিভাজন-বন্ধ পয়েন্টের পরে নেওয়া মোট ব্যয় হয় তবে এটি সম্ভাব্য চার্জিংয়ের অদ্ভুত পরিস্থিতি নিয়ে আসে যা মোট ব্যয়ের তুলনায় কম (স্প্লিট-অফ পয়েন্টের আগে ব্যয় সহ) । স্পষ্টতই, এত কম দাম চার্জ করা দীর্ঘমেয়াদে একটি কার্যকর বিকল্প নয়, যেহেতু কোনও সংস্থা ক্রমাগত লোকসানের সময় পরিচালনা করবে। এটি দুটি মূল্যের বিকল্প নিয়ে আসে:

- স্বল্প-মেয়াদী মূল্য। স্বল্পমেয়াদী সময়ে, বাজারের দামগুলি দীর্ঘমেয়াদী টেকসই পর্যায়ে দাম বাড়ানোর অনুমতি না দিলে, বিভাজন-বন্ধ পয়েন্টের পরে ব্যয় হওয়া মোট ব্যয়ের কাছাকাছি, খুব কম পণ্যমূল্য সরবরাহের অনুমতি দেওয়া প্রয়োজন হতে পারে।

- দীর্ঘমেয়াদী মূল্য। দীর্ঘমেয়াদে, কোনও সংস্থাকে অবশ্যই তার মোট উত্পাদন ব্যয়ের বা ঝুঁকিপূর্ণ দেউলিয়ার উপরে আয়ের মাত্রা অর্জনের জন্য মূল্য নির্ধারণ করতে হবে।

সংক্ষেপে, যদি কোনও সংস্থা পৃথক পণ্যের দামগুলি তার উত্পাদন ব্যয়গুলি অফসেটের তুলনায় পর্যাপ্ত পরিমাণে উচ্চতর স্থির করতে অক্ষম হয় এবং গ্রাহকরা উচ্চতর দাম গ্রহণ করতে রাজি না হয় তবে তার উত্পাদন বাতিল করা উচিত - বিভিন্ন যৌথ পণ্যগুলিতে কীভাবে ব্যয় বরাদ্দ করা হয় তা নির্বিশেষে উত্পাদক।

যৌথ পণ্য এবং উপ-পণ্যগুলির সাথে সম্পর্কিত ব্যয় বরাদ্দের বিষয়ে স্মরণ করার মূল বিষয়টি হ'ল বরাদ্দটি কেবল একটি সূত্র - এটির যে মূল্য নির্ধারণ করে তার পণ্যটির কোনও মূল্য নেই on আমরা এই বরাদ্দগুলি ব্যবহার করার একমাত্র কারণ হ'ল বিভিন্ন অ্যাকাউন্টিং মানগুলির প্রয়োজনীয়তার অধীনে বিক্রয়কৃত পণ্যগুলির বৈধ ব্যয় এবং ইনভেন্টরি মূল্যায়ন অর্জন।