অ্যাকাউন্টিংয়ের উদ্দেশ্য

অ্যাকাউন্টিংয়ের উদ্দেশ্য হ'ল ব্যবসায়ের কর্মক্ষমতা, আর্থিক অবস্থান এবং নগদ প্রবাহ সম্পর্কে আর্থিক তথ্য সংগ্রহ এবং প্রতিবেদন করা। এই তথ্যটি তখন কীভাবে ব্যবসা পরিচালনা করতে হবে বা এটিতে বিনিয়োগ করা যায় বা এটিতে অর্থ ndণ দেওয়া যায় সে সম্পর্কে সিদ্ধান্তে পৌঁছাতে ব্যবহৃত হয়। অ্যাকাউন্টিং লেনদেনের সাথে অ্যাকাউন্টিং রেকর্ডে এই তথ্য সঞ্চিত হয়, যা গ্রাহক চালান বা সরবরাহকারী চালানের হিসাবে আদর্শ মানের ব্যবসায়ের মাধ্যমে বা জার্নাল এন্ট্রি হিসাবে পরিচিত আরও বিশেষায়িত লেনদেনের মাধ্যমে রেকর্ড করা হয়।

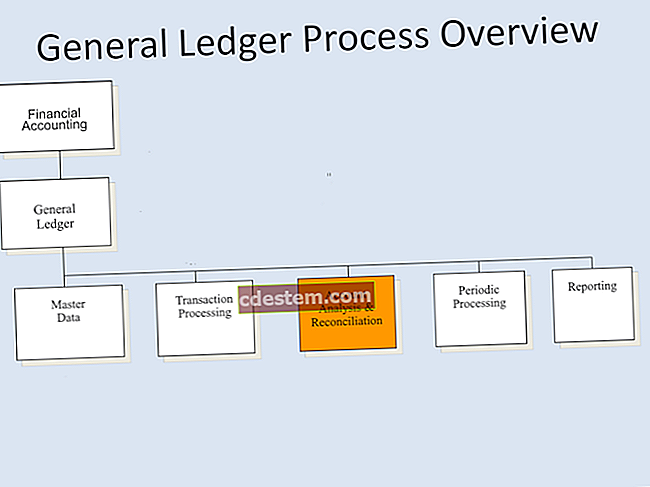

এই আর্থিক তথ্য একবার অ্যাকাউন্টিং রেকর্ডে সংরক্ষণ করা হয়ে গেলে, এটি সাধারণত আর্থিক বিবরণীতে সংকলিত হয়, যার মধ্যে নিম্নলিখিত নথিগুলি অন্তর্ভুক্ত থাকে:

আয় বিবৃতি

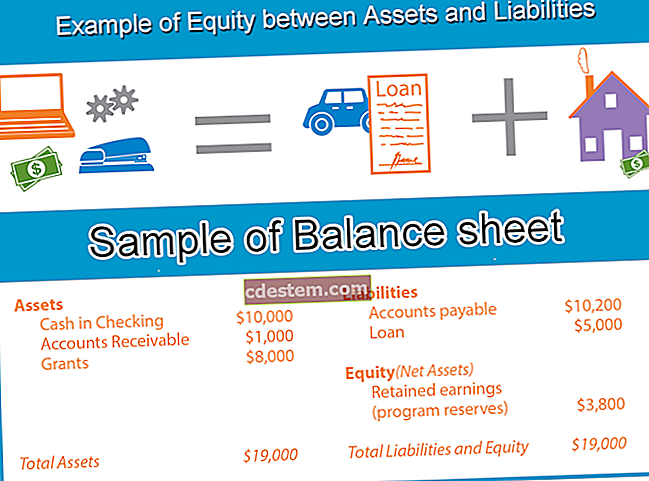

ব্যালেন্স শীট

নগদ প্রবাহ বিবৃতি

রক্ষিত আয়ের বিবরণী

আর্থিক বিবৃতি সহ যে প্রকাশগুলি

আর্থিক বিবৃতি অ্যাকাউন্টের কাঠামো হিসাবে পরিচিত কিছু নিয়মের অধীনে একত্রিত হয়, যার মধ্যে সর্বাধিক পরিচিতরা হলেন সাধারণভাবে গৃহীত অ্যাকাউন্টিং প্রিন্সিপাল (জিএএপি) এবং আন্তর্জাতিক আর্থিক প্রতিবেদন মান (আইএফআরএস)। আর্থিক বিবৃতিতে প্রদর্শিত ফলাফলগুলি ব্যবহৃত কাঠামোর উপর নির্ভর করে কিছুটা পৃথক হতে পারে। একটি ব্যবসায়ের যে কাঠামো ব্যবহার করা হয় তার উপর নির্ভর করে যে আর্থিক বিবরণী প্রাপক চান তার উপর। সুতরাং, কোনও ইউরোপীয় বিনিয়োগকারী আইএফআরএসের উপর ভিত্তি করে আর্থিক বিবৃতি দেখতে চাইতে পারে, অন্যদিকে একজন আমেরিকান বিনিয়োগকারী জিএএপি মেনে চলতে থাকা বিবৃতি দেখতে চাইতে পারে।

হিসাবরক্ষক বিশেষ উদ্দেশ্যে যেমন অতিরিক্ত বিক্রয় করতে পারে যেমন কোনও পণ্য বিক্রয়ে লাভ নির্ধারণ করা বা কোনও নির্দিষ্ট বিক্রয় অঞ্চল থেকে প্রাপ্ত রাজস্ব আদায় করা। এগুলি সাধারণত বাইরের লোকদের দেওয়া আর্থিক প্রতিবেদনের চেয়ে ম্যানেজমেন্টাল রিপোর্ট হিসাবে বিবেচিত হয়।

সুতরাং, আর্থিক তথ্য সংগ্রহ এবং পরবর্তী প্রতিবেদনের উপর অ্যাকাউন্টিং কেন্দ্রগুলির উদ্দেশ্য।