চারটি মূল আর্থিক বিবরণী

পাঠকদের ব্যবসায়ের আর্থিক ফলাফল এবং শর্ত সম্পর্কে একটি সংক্ষিপ্ত বিবরণ দেওয়ার জন্য আর্থিক বিবরণীর একটি সম্পূর্ণ সেট ব্যবহৃত হয়। আর্থিক বিবৃতিগুলি চারটি বুনিয়াদি প্রতিবেদনগুলির সমন্বয়ে গঠিত, যা নিম্নরূপ:

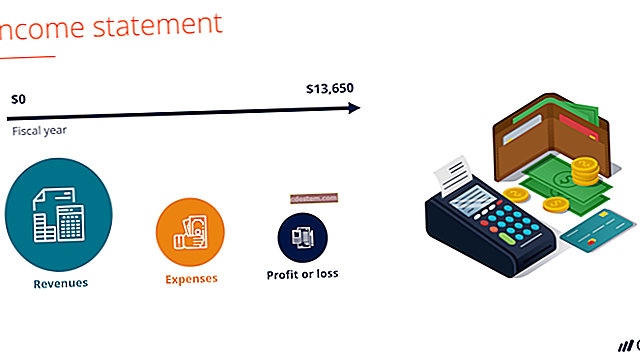

আয় বিবৃতি। প্রতিবেদনের সময়কালে উত্পন্ন আয়, ব্যয় এবং লাভ / ক্ষতি উপস্থাপন করে। এটি সাধারণত আর্থিক বিবরণের মধ্যে সবচেয়ে গুরুত্বপূর্ণ হিসাবে বিবেচিত হয়, যেহেতু এটি কোনও সত্তার অপারেটিং ফলাফল উপস্থাপন করে।

ব্যালেন্স শীট। প্রতিবেদনের তারিখ হিসাবে সত্তার সম্পদ, দায়বদ্ধতা এবং ইক্যুইটি উপস্থাপন করে। সুতরাং, উপস্থাপন করা তথ্য সময় একটি নির্দিষ্ট পয়েন্ট হিসাবে হয়। প্রতিবেদনের ফর্ম্যাটটি এমনভাবে গঠন করা হয়েছে যাতে সমস্ত সম্পত্তির মোট সমস্ত দায় এবং ইক্যুইটির সমান হয় (অ্যাকাউন্টিং সমীকরণ হিসাবে পরিচিত)। এটি সাধারণত দ্বিতীয় সবচেয়ে গুরুত্বপূর্ণ আর্থিক বিবরণ হিসাবে বিবেচিত হয়, যেহেতু এটি কোনও সংস্থার তরলতা এবং মূলধন সম্পর্কিত তথ্য সরবরাহ করে।

নগদ প্রবাহ বিবৃতি। প্রতিবেদনের সময়কালে নগদ প্রবাহ এবং বহিরাগত প্রবাহ উপস্থাপন করে। এটি আয়ের বিবরণীর সাথে একটি দরকারী তুলনা প্রদান করতে পারে, বিশেষত যখন লাভের পরিমাণ বা ক্ষতির পরিমাণ রিপোর্ট করা ব্যবসায় দ্বারা অভিজ্ঞ নগদ প্রবাহকে প্রতিফলিত করে না। বাইরের পক্ষগুলিতে আর্থিক বিবৃতি দেওয়ার সময় এই বিবৃতি উপস্থাপন করা যেতে পারে।

রক্ষিত আয়ের বিবরণী। প্রতিবেদনের সময়কালে ইক্যুইটিতে পরিবর্তন উপস্থাপন করে। প্রতিবেদনের ফর্ম্যাটটি পরিবর্তিত হয়, তবে শেয়ার বিক্রয় বা লভ্যাংশ, লভ্যাংশের অর্থ প্রদান এবং লাভযুক্ত বা ক্ষতির কারণে পরিবর্তনগুলি অন্তর্ভুক্ত থাকতে পারে। এটি আর্থিক বিবৃতিগুলির মধ্যে সর্বনিম্ন ব্যবহৃত হয় এবং সাধারণত নিরীক্ষিত আর্থিক বিবৃতি প্যাকেজটিতে অন্তর্ভুক্ত থাকে।

যখন আর্থিক বিবরণী অভ্যন্তরীণভাবে জারি করা হয়, পরিচালনা দল সাধারণত আয়ের বিবরণী এবং ব্যালান্স শিটটি দেখায়, কারণ এই নথিগুলি প্রস্তুত করা অপেক্ষাকৃত সহজ।

চারটি মৌলিক আর্থিক বিবরণী বিস্তৃত প্রকাশের সাথে সম্পর্কিত হতে পারে যা নির্দিষ্ট বিষয়ের বিষয়ে অতিরিক্ত তথ্য সরবরাহ করে, যেমন সম্পর্কিত অ্যাকাউন্টিং ফ্রেমওয়ার্ক (যেমন সাধারণত গৃহীত অ্যাকাউন্টিং নীতিগুলি) দ্বারা সংজ্ঞায়িত করা হয়।